2024年12月から,企業型確定拠出年金(DC)とiDeCoの併用がやりやすくなります.

その前にまずは公的年金と私的年金の仕組みを理解することが重要です.

本記事では公的年金の仕組みから iDeCo の併用の改正まで解説を行います.

2024年12月から企業型確定拠出年金と iDeCo の併用がやりやすくなります

iDeCo・企業型確定拠出年金(DC)・確定給付企業年金(DB)の仕組みについて

まずは「年金」について簡単に説明します.

年金制度は大きく「公的年金」と「私的年金」の2つに分かれます.国民年金や厚生年金などは「公的年金」に該当し,国民年金は未納している人もいるかもしれませんが全員に加入が義務付けられているものになります.

一方で「私的年金」は公的年金の上乗せする制度で,任意で加入が可能です.

私的年金は主に「企業年金」と「個人年金」に分かれており,表にまとめると次のとおりになります.

| 企業年金 | ・企業型確定拠出年金 (DC) ・確定給付企業年金 (DB) ・厚生年金基金 |

| 個人年金 | ・個人型確定拠出年金 (iDeCo) ・国民年金基金 ・個人年金保険 |

それぞれの年金制度である企業型確定拠出年金 (DC),確定給付企業年金 (DB)、個人型確定拠出年金 (iDeCo) の特徴を表にすると次のとおりとなります.

| 企業型確定拠出年金 (DC) | 確定給付企業年金 (DB) | 個人型確定拠出年金 (iDeCo) | |

| 加入対象 | 企業型確定拠出年金を実施 している企業に勤める従業員 | 確定給付企業年金を実施 している企業に勤める従業員 | 個人向けの確定拠出年金 |

| 掛金・運用リスク | ・掛金は事業主が拠出する 別途定めがある場合,加入者が 拠出するマッチング拠出制度もある ・拠出額と運用益によって 将来の給付額が決まる | ・運用リスクは事業主が負う ・給付額があらかじめ決定している | ・加入の申し込みから掛金の拠出, 運用まですべて個人で行う |

各制度の大きな違いは,確定拠出年金である「企業型 DC」や「iDeCo」では運用成績に応じて受け取ることができる金額が変動する点に対して,確定給付年金の「DB」はあらかじめ給付額が決まっていることです.

また,どの制度でも拠出・運用・給付時に税制上の優遇措置を受けることができます.例えば拠出時の所得控除,給付時の退職金控除などがあげられます.

2024年12月に改正される iDeCo の掛金拠出限度額の見直し

iDeCo の掛金拠出限度額が,法改正により2024年12月から変更されます.ここからは,現在と改正後の iDeCo の掛金拠出限度額について解説します.

現在~2024年12月までの iDeCo の掛金拠出限度額

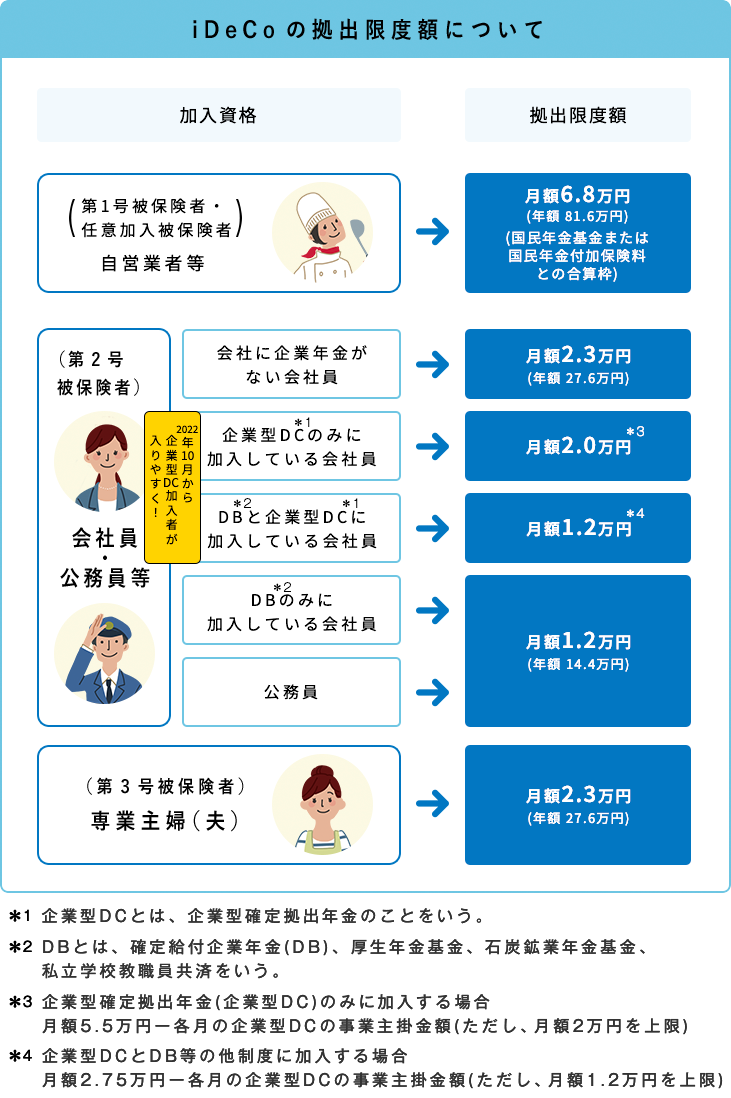

iDeCo の掛金拠出限度額は,国民年金の加入区分によって異なってきます.

「自営業者」や「任意加入被保険者」など,「国民年金の第一号被保険者」が最も多くの掛金を拠出できます.

それぞれの拠出限度額は図のとおりとなります.企業型 DC や DB など他の制度への加入状況によって,iDeCo への掛金の拠出上限額が異なること知っておきましょう.

現在 (2024年3月時点) の状態を表にすると次のとおりとなります.

| 2022年9月まで | 2022年10月以降 | |

| 企業型DCとDB | 12,000円 | 27,500円 – 企業型DCの事業主掛金 ※ 月額1.2万円が上限 |

| 企業型DCのみ | 20,000円 | 55,000円 – 企業型DCの事業主掛金 ※ 月額2万円が上限 |

| DBのみ | 12,000円 | 12,000円 |

| 企業型DC・DB 共になし | 23,000円 | 23,000円 |

2024年12月以降の iDeCo の掛金拠出限度額

2024年12月1日から変更されるのは,「確定給付型など他の制度に加入している場合のiDeCoの拠出限度額」です.

現行の掛金拠出限度額 12,000円が,20,000円に引き上げられます.また,各月の企業型DCの掛金額と他の制度の掛金相当額を合算して 55,000円が上限となります.

計算式で表すとこのようになります.

「iDeCoの拠出限度額(月額)= 月額55,000円 −(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)」

例えば,企業型 DC と確定給付型の他の制度への掛金相当額の合計が 50,000円の場合「月額 55,000円から 50,000円を引いた 5,000円」となります.20,000円を超えていないため,5,000円まで iDeCo に拠出できるようになります.

なお,後にも述べますが,iDeCo への最低拠出額は 5,000円なので計算の結果 5,000円未満となる場合は拠出ができません.

企業型確定拠出年金(DC)の掛金拠出限度額の見直し

2024年12月からは,先に述べたとおり,企業型 DC の掛金拠出限度額も変更されます.以下では,企業型 DC の掛金拠出限度額に関して,現在と改正後に分けて解説します.

現在の企業型確定拠出年金(DC)の掛金拠出限度額

現在の企業型 DC の掛金拠出限度額は以下の通りです.

| 企業型DCのみ加入 | 月額55,000円(上限)- 各月の企業型 DC の事業主掛金額 ※ 拠出金額の上限は20,000円 |

| 企業型DCとDBなど 他制度に加入 | 月額27,500円(上限)- 各月の企業型 DC の事業主掛金額 ※ 拠出金額の上限は12,000円 |

iDeCo と同様に,DB の加入状況によって掛金拠出上限額が異なります.

2024年12月以降の企業型確定拠出年金(DC)の掛金拠出限度額

2024年12月1日以降,月額 55,000円から他の制度での掛金相当額を差し引いた金額が,掛金の上限となります.企業型 DC のみを行う場合でも,DB と併せて行う場合でも同じです.

「DC 拠出限度額(月額)= 月額55,000円 – DB等の他制度掛金相当額」

たとえば,DB などの他の制度での掛金相当額が 30,000円の場合「月額 55,000円から 30,000円を差し引いた 25,000円」が掛金の拠出限度額となります.

また,経過措置が設けられており,従来の拠出限度額である 27,500円を拠出することも可能です.

iDeCo掛金拠出限度額の変更に伴う注意点

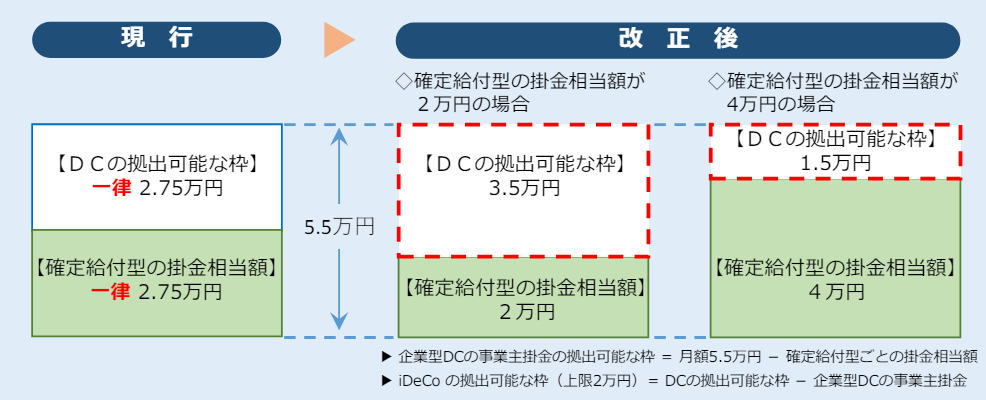

現行制度では,下図の通りDBなど他制度の掛金相当額は実際の金額にかかわらず一律 27,500円とされています.

出典: 厚生労働省「企業型DCを実施する事業主・従業員の皆さまへ」

改正後は,企業型 DC と DB など他の制度への掛金相当額の合計を控除した上限額が 20,000円に統一されます.企業年金に加入している iDeCo 利用者間の公平性を確保することを目指しているようです.

ただし,掛金拠出限度額には DB などの制度ごとの掛金相当額が反映される点に注意が必要です.

先ほどの表に2024年12月の改正を反映させると次のとおりになります.

| 2022年9月まで | 2022年10月以降 | 2024年12月以降 | |

| 企業型DCとDB | 12,000円 | 27,500円 – 企業型DCの事業主掛金 ※ 月額1.2万円が上限 | 55,000円 – (企業型DCの事業主掛金+他制度掛金相当額) ※ 月額2万円が上限 |

| 企業型DCのみ | 20,000円 | 55,000円 – 企業型DCの事業主掛金 ※ 月額2万円が上限 | 55,000円 – 企業型DCの事業主掛金 ※ 月額2万円が上限 |

| DBのみ | 12,000円 | 12,000円 | 55,000円 – 他制度掛金相当額 ※ 月額2万円が上限 |

| 企業型DC・DB 共になし | 23,000円 | 23,000円 | 23,000円 |

私の場合

会社から他制度掛金相当額は「4000円」という案内がありました.そのため計算式は次のとおりとなります.

「23,500円=55,000円 – 27,500円(DC) – 4,000(他制度相当額)」

したがって,23,500円が残となりますので,改正後の上限である 20,000円まで iDeCo に拠出できることになります.新NISA口座を SBI証券で開設していますので,iDeCo も SBI証券で開設を考えています.

一方,12月より前に現在の企業版DC側への拠出額を減らして iDeCo に割合を移すことも検討をしています.

ただ,これにどの程度のメリットがあるのか.という所がまだ比較できていませんのでまずは SBI証券で扱っている商品,信託報酬等の手数料を見てみる所から実施しないといけないな.と考えてます.

また,これをもし行うと 27,500 円分満額拠出ができなさそうなのでその点も考慮しないといけません.ですので検討はしつつも可能性は低いかなと考えています.

さて,DC 利用者の iDeCo 併用がやりやすくなります.という説明をしました.皆さんの会社でも同様の案内がなされていることかと思います.

iDeCo に追加で入れられる場合,所得控除額を増やすことができますのでこのメリットは大きいのではないでしょうか.

一方,受取時の税金については悩むことが増えるかもしれませんが…

今後,引き続き税金は上がるでしょうし,年金受給額は減っていく (少なくともインフレに追従できない) と思いますので,こういった制度は積極的に活用していきたい所です.

以上,2024年12月から企業型確定拠出年金と iDeCo の併用がやりやすくなります.という解説でした.

コメント